Bilanço, işletmenin belli bir tarihteki varlıklarını ve bu varlıkların sağlandığı kaynaklarını gösteren mali bir tablodur.

Bilanço aşağıdaki faaliyetlerin sırasıyla gerçekleştirilmesiyle oluşur:

- Bir şirket kurulduğunda, şirket kuran kişi/kişiler ya da kurum/kurumlar şirketi kurmak, hizmet ve mal alımlarını yapmak ve faaliyetlerini yürütmek için gerekli olan nakit ihtiyacını sağlamak amacıyla bir kaynak miktarı belirler.

- İhtiyaç duyulan bu kaynak 3 farklı kaynaktan sağlanır:

- Kısa vadeli yabancı borçlar

- Uzun vadeli yabancı borçlar

- Öz kaynaklar

- Bir yıl ya da daha kısa süre içinde ödenmesi gereken kısa vadeli borçlar, Bir yıldan daha uzun sürede ödenecek uzun vadeli borçlar ve işletme sahip ve ortaklarının işletmeye koydukları öz sermaye toplamı ile şirketin satın alma kaynağı nakit olarak oluşturulur. Toplam kaynaklar içinde kısa ve uzun vadeli borçların yer almaması da mümkündür. Bu durumda, satın alma kaynağının tamamı öz sermayeden sağlanır.

- Oluşturulan kaynaklar ile şirketin ihtiyaç duyacağı bina, araç, malzeme, cihaz, eğer ihtiyaç varsa hammadde veya ara üretim malı ve hizmet alımları yapılır ve paraya çevrilebilme süresine bağlı olarak dönen veya duran varlıklar grubu altına kaydedilir:

- Dönen Varlıklar: Bir yıl veya daha kısa süre içinde paraya çevrilebilecek değerler yer alır.

- Duran Varlıklar: Satılmak amacıyla alınmayan, bir yıldan daha uzun süre içinde paraya çevrilebilecek değerler yer alır.

- Oluşturulan kaynaklar (pasifler) bilançonun sağ tarafına, varlıklar (aktifler) ise sağ tarafına kaydedilir.

- Her iki taraf daima birbirine eşit olmadır. Çünkü, kaynak kısmındaki para çıkışı ile yapılacak her tür mal ve hizmet alımının bedeli mutlaka varlık tarafında ilgili bölüme işlenmiş olmalıdır.

Bilanço varlık (aktif) ve kaynak (pasif) olmak üzere iki ana bölümden oluşur. Bilançoda her varlığın mutlaka bir kaynağı vardır. Varlık ve kaynak toplamları mutlaka birbirine eşit olmalıdır. Buna bilanço temel denkliği denir.

Aktif: Bilançonun sol tarafında, işletmenin varlıklarını (mevcutlarını ve alacaklarını) gösteren kısımdır.

Pasif: Bilançonun sağ tarafında, işletmenin kaynaklarını (sermayesini ve borçlarını) gösteren kısımdır.

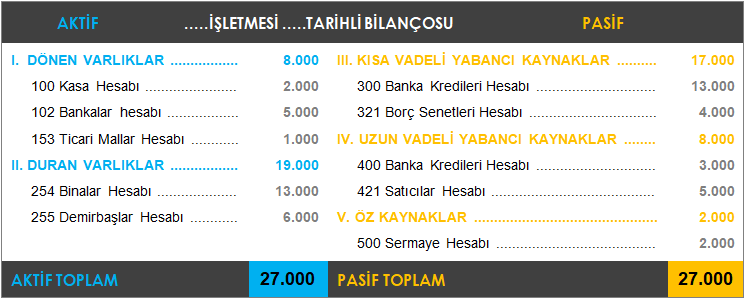

Örnek bir bilanço aşağıda yer almaktadır:

Varlık, işletmenin sahip olduğu, bilançonun aktifinde yer alan ve para ile ifade edilebilen değerlere denir. Varlık hesapları dönen varlıklar ve duran varlıklar olmak üzere ikiye ayrılır.

Varlıklar iki kaynaktan elde edilebilir, bunlardan biri sermaye diğeri de borçlardır.

- Dönen Varlıklar: İşletmenin faaliyeti dönemi içinde yer alan ve sağladığı yarar o dönem içinde sona eren varlıklardır. Dönen varlıklar grubunda bir yıl veya daha kısa süre içinde paraya çevrilebilecek değerler yer alır.

- Duran Varlıklar: Satılmak amacıyla alınmayan, faaliyet dönemi içinde birden fazla dönem kullanılabilen ve sağladığı yarar birden fazla döneme yayılan varlıklar.

Kaynak, işletme ihtiyaçlarını karşılamak üzere mal ve hizmet üretmek için gerekli olan ve varlıkların sağlandığı yerleri gösteren gruba kaynak denir. Kaynak hesapları kısa vadeli yabancı kaynaklar, uzun vadeli yabancı kaynaklar ve öz kaynaklar olmak üzere üçe ayrılır.

- Kısa vadeli yabancı kaynaklar: Bir yıl ya da daha kısa süre içinde ödenmesi gereken borçlardır.

- Uzun vadeli yabancı kaynaklar: Bir yıldan daha uzun sürede ödenecek borçlardır.

- Öz kaynaklar: İşletme sahip ve ortaklarının işletmeye koydukları sermaye ve benzeri kaynaklardır.

1. Sektörel ve global analiz

Sektörün mevcut durumu ve geleceği hakkında bilgi sahibi olmak gerekir. 3, 6, 9 ve 12 aylık bazda sektörün satış durumunu global ve ülke bazında incelemeliyiz.

2. Faaliyet raporlarını inceleme

Şirketin faaliyet raporunu inceleyerek sektörün durumu hakkında bilgi almalıyız.

3. Aynı sektördeki benzer şirketlerin bilançolarını inceleme

4. Şirketin en son bilançosunu inceleme

Şirketin en son bilançosunu inceleyerek, net kar değerininin ne kadarının esas faaliyetlerden geldiğini, zarar etmişse zararın nedenini araştırmalıyız.

5. KAP bildirimlerini inceleme

Şirketin aldığı işler, ihaleler, yatırımlar, şirket sahibinin yaptığı hisse alım ve satışlarını incelemeliyiz.